湖北能源(000883.SZ)向控股股东三峡集团定增募资29亿元,或许只是权宜之计。

界面新闻记者获悉,4.95元/股的定增价接近湖北能源每股净资产(约5.18元),募集资金将全部投入总投资93亿元的抽水蓄能电站项目,以此缓解资本开支压力并优化资产负债结构。

即便如此,湖北能源财务矛盾依旧突出。一方面,大股东“输血”可纾解抽蓄等重资产项目的燃眉之急,并改善债务结构;但另一方面,此举摊薄中小股东权益,而募资押注长周期项目,回报高度依赖政策与市场变量。

定增影响几何?

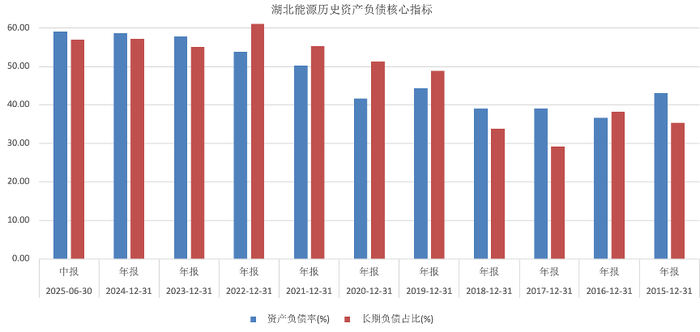

需要注意的是,定增虽然提高了湖北能源的资本实力,但同时也摊薄了每股盈利。从2020年开始,湖北能源资产负债率逐渐走高,并于2024年创新阶段高位。

截至2024年12月末,湖北能源负债合计高达576亿元,资产负债率约59%,29亿元定增相当于期末净资产的8.6%。据界面新闻计算,若募集资金用于资本金投入替代新增贷款,资产负债率有望降低约2个百分点。

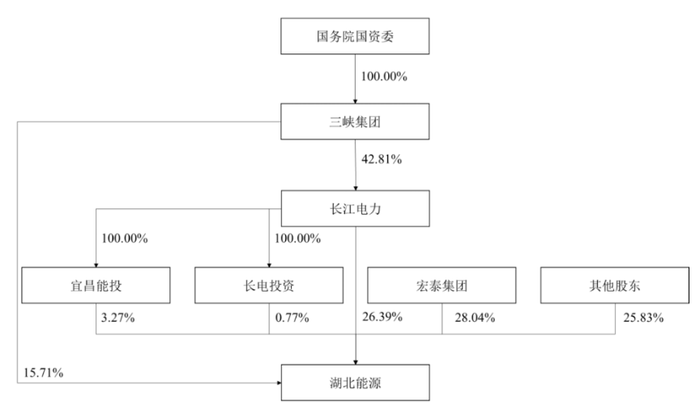

定增后,大股东三峡集团的持股比例将进一步提高。根据测算,定增完成后三峡集团及其一致行动人合计持股比例将由46.13%升至约50.6%。

湖北能源今年上半年营业收入84.93亿元,同比下降13.52%;归母净利润9.56亿元,同比下滑32.91%。其中,水电板块收入同比减少9.08亿元,拖累归母净利下滑近三成。公司主要业务板块分为水电业务以及火电业务,水电的毛利率为45.08%,远高于火电的15.02%。因此,水电“来水”偏少造成的盈利缺口,难以由火电和气电填补。上半年,新能源发电量上升为公司带来1.75亿元收入,但这也仅部分对冲水电减收影响。

另一方面,丰水期的业绩弹性同样突出。湖北能源发布的月度生产快报显示,8月水电发电量达15.80亿千瓦时,同比大增140.5%,使公司当月总发电量同比增长22.1%。值得注意的是,2025年前8个月公司累计发电量298.16亿千瓦时,同比微降0.06%,表明月度发电量波动较大。

湖北能源管理层在9月业绩会上强调,公司通过梯级水库联合调度和优化机组运行,努力降低来水波动对发电量的影响,但气象部门预测清江流域全年来水或较常年偏少三成。水电出力猛增虽令当月盈利环比改善明显,但这种“洪峰效应”难以长期保持。投资人徐诺对界面新闻记者表示,“枯水年后的来水反弹会放大水电板块利润,但这一增长更多是阶段性现象,自然条件转差时公司的盈利又将承压”。

资金压力仍存

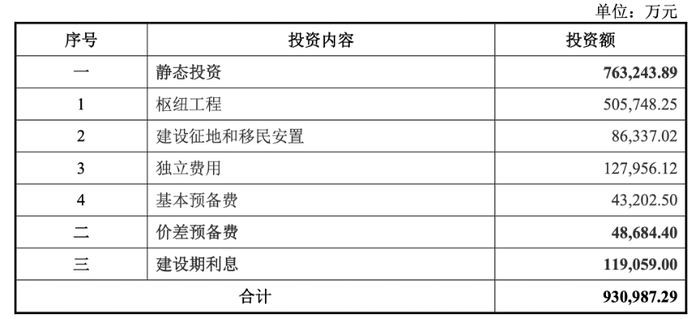

湖北能源本次募资所投项目为湖北省黄冈市罗田县的平坦原抽水蓄能电站,规划安装4台单机容量350兆瓦的可逆式水泵水轮机组、总容量1400MW,项目总投资高达93.10亿元。该项目计划建设工期约72个月(不含筹建期)。

罗田抽蓄也是湖北省“十四五”能源发展规划中的重大项目之一。截至董事会审议定增方案时,罗田项目已投入19.58亿元,湖北能源拟将本次募集资金29亿元全部用于补充该项目资本金。

经济测算方面,募集说明书列明了罗田抽蓄运营期的盈利假设:在项目资本金财务内部收益率(税后)6.5%的目标下,需实现每年每千瓦621.4元的容量电费和0.3121元/千瓦时的抽水电价水平。按照设计参数,电站循环效率约75%,年发电量11.44亿千瓦时、年抽水耗电15.20亿千瓦时。模型测算还假定贷款利率4.45%以及投运后参与辅助服务市场获得一定补偿等条件。

换言之,该抽蓄项目能否达到预期回报,很大程度取决于投产时的容量补偿政策延续力度及峰谷电价差空间。在湖北省内尚无同类型电站运营先例的情况下,上述621.4元/千瓦·年的容量电价假设及辅助服务补偿强度在实际执行中仍有待验证。一旦工程投资超预算或未来电力市场环境偏弱,实现6.5%的资本回报水平将面临挑战。

尽管29亿元募资将注入项目资本金,罗田抽蓄建设所需的大部分资金仍需通过银行贷款筹措。按项目总投资测算,湖北能源对该项目持股71%,需承担约66亿元投资额,扣除募资部分仍有逾半资金缺口。考虑建设期长达6年,期间利息支出大部分将资本化计入工程成本,项目投产后每年庞大的折旧和财务费用能否由运营收益覆盖存在不确定性。

更值得关注的是,湖北能源同步推进另外两座抽蓄工程——南漳张家坪(180万千瓦,投资约108亿元)和长阳清江(120万千瓦,投资约79亿元)计划分别于2028-2030年前后投产。三座抽蓄电站合计装机达440万千瓦,总投资规模约280亿元,将在未来数年集中转为固定资产。若峰谷电价、容量电价等机制未达预期,这些重资产陆续并网后可能对公司利润表形成长周期压力。

因此 ,这一项目的未来收益仍有较多变数。公用事业分析师陈冉在接受界面新闻采访时表示,“抽水蓄能的经济性建立在容量电价兜底、抽水购电成本控制与峰谷价差兑现。收益关键在政策与市场两端,即容量补偿标准与执行年限、现货深度与峰谷差结构、以及新能源渗透率提升带来的充放电机会窗口。”

三峡集团加持

2010年,湖北能源通过借壳三环股份整体上市,控股股东变更为湖北省国资委旗下的宏泰集团。2015年,公司实施非公开发行引入三峡集团50亿元现金并置入其风电资产,三峡集团由此成为实际控制人。此后三峡系成员长江电力、长电宜昌等,陆续取得股份。

本次定增完成后,三峡系持股比例将提高至约50.6%,宏泰集团持股被摊薄至约25%。湖北能源称,由于控股股东履行限售承诺,本次权益变动豁免了要约收购义务触发,符合监管规则要求。

在控制权不断集中的同时,三峡集团对湖北能源的人事和经营决策影响显著增强。

2024年7月,三峡集团委派何红心出任湖北能源党委书记、董事长;2025年4月又改由张龙担任董事长。湖北能源2024年换届后的董事会共有11名董事,其中独立董事4名,其余大部分席位由控股股东提名人员担任。

为发挥集团协同优势,湖北能源与三峡集团体系内单位建立多层次合作:如向三峡财务有限公司增资并持股10%,共享集团财务平台的低成本信贷支持;又如与三峡建工签订抽蓄项目建设管理合同,南漳、长阳两座电站委托管理费用上限分别为2.453亿元和3.436亿元;再如依托三峡物资招标平台集中采购风电光伏设备,2025年半年度报告显示首批合同额15.93亿元,截至2025年6月底已执行11.16亿元。

三峡集团方面亦做出了避免同业竞争和维护独立性的承诺。2015年参与定增时,三峡集团承诺将湖北能源定位为其在鄂综合能源平台,未来同类业务原则上由上市公司运作。根据公司半年报,中国长江电力和长电创投作为三峡集团一致行动人的关系将持续有效,表明三峡系股东在战略上协同行动、一致对外。

整体而言,三峡集团的介入为湖北能源的发展提供了资金、项目和供应链等支持,但也带来了新的治理课题。一方面,央企股东的信用背书与资源倾斜有助于公司推进抽蓄等超大型项目,在融资、工程管理上获得便利;但另一方面,控制权高度集中可能削弱内部制衡机制,中小股东对公司决策的影响力相对降低

对于湖北能源而言,如何在借力控股股东优势的同时,保持经营决策的独立与高效,避免内部人控制和潜在利益输送,将是长期需要权衡的问题。未来定增募资使用效果以及抽蓄项目收益兑现情况,也将成为检验上述平衡的关键观察点。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...